Perspectivas económicas de América Latina 2015: Educación, competencias e innovación para el desarrollo

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) publicó la octava edición del documento Perspectivas económicas de América Latina 2015: Educación, competencias e innovación para el desarrollo que pone su foco en la educación, las competencias y la innovación, como insumos clave para un mayor crecimiento inclusivo en la región.

El Informe Perspectivas Económicas de América Latina 2015, con foco en la educación, habilidades e Innovación para el Desarrollo, fue lanzado el 9 de diciembre durante la Cumbre Iberoamericana XXIV de Jefes de Estado y de Gobierno que se celebró en Veracruz, México.

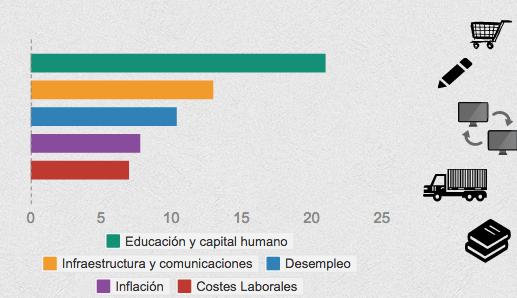

La edición de 2015 pone en relieve la importancia de la educación, las habilidades y la innovación para fortalecer las fuentes internas de crecimiento y hacerlo más equitativo. En promedio, la brecha en el desempeño de la educación para un estudiante en la escuela secundaria en América Latina en relación con un estudiante de la OCDE sigue siendo bastante alto: el equivalente a 2,4 años adicionales de escolaridad. Las limitaciones en la calidad de la educación se reflejan también en la escasez de habilidades y desajustes en el mercado laboral, lo que afecta gravemente a la competitividad de las empresas latinoamericanas.

El informe fue presentado en una reunión de alto nivel con la Presidenta de Chile, Michelle Bachelet, el Presidente de Colombia, Juan Manuel Santos, el Ministro de Relaciones Exteriores de México, José Antonio Meade, el Presidente del Banco Interamericano de Desarrollo, Luis Alberto Moreno, la Secretario General de la SEGIB, Rebeca Grynspan, y los jefes de las tres instituciones asociadas que producen el informe, Ángel Gurría (OCDE), Alicia Bárcena (ONU / CEPAL) y Enrique García (CAF).

Resumen Ejecutivo

El ritmo de expansión económica de América Latina será el más modesto de los últimos cinco años. Los pronósticos para el crecimiento del PIB se ubican en el rango del 1.0% al 1.5% en 2014 (2.5% en 2013, 2.9% en 2012), y se recuperarán ligeramente en 2015 hasta el 2.0%-2.5%. Factores externos, tales como unos menores precios de las materias primas explicados principalmente por la desaceleración económica en China, un encarecimiento del financiamiento externo y unas perspectivas de entradas de capital más limitadas contribuyen a este proceso de desaceleración. Si bien la heterogeneidad del crecimiento sigue presente en la región y en parte está asociada a diferentes estrategias de gestión económica, estas proyecciones suponen el final de una década de mayor crecimiento económico de América Latina con respecto al promedio de la OCDE.

Compartimos con ustedes esta publicación:

OPPENHEIMER: Latinoamerica: Una nueva agenda

ANDRÉS OPPENHEIMERAOPPENHEIMER@ELNUEVOHERALD.COM

Los economistas han estado pronosticando desde hace ya varios meses que América Latina no crecerá mucho este año, pero las nuevas proyecciones del Banco Mundial y el Fondo Monetario Internacional (FMI) sugieren que 2015 puede ser peor de lo esperado.

Eso es una mala noticia, porque el Banco Mundial y el FMI – y en mayor medida aún la Comisión Económica para América Latina y el Caribe (CEPAL) – suelen hacer proyecciones económicas más optimistas que los principales economistas independientes. Cuando las instituciones internacionales reducen sus pronósticos de crecimiento, es hora de preocuparse, porque puede que pronto vuelvan a revisar sus estimados hacia la baja.

Pocos dias atrás, el Banco Mundial redujo su proyección de crecimiento para la región de 2.9 a 1.7 por ciento. Se espera que el FMI también haga un recorte de 2.2 a 1.5 por ciento cuando anuncie sus previsiones anuales la próxima semana.

Ambas instituciones internacionales coinciden en que la caída de los precios de las materias primas y la caida en las importaciones de China figuran entre los principales factores que causarán un bajo crecimiento en la región.

Marcelo Giugale, uno de los principales economistas del Banco Mundial, dice que “con suerte, este será un año mediocre” para la región. El estancamiento económico de Brasil, el gigante sudamericano del que dependen las economías de varios países, será otro factor negativo para la región, agregó.

Alejandro Werner, el director del FMI para las Américas, me dijo en otra entrevista que este año va a ser muy parecido al 2014 para la economía de América Latina. Y el 2014 ya fue el peor año para la región en doce años, con la excepción de 2009, señaló.

Latinoamérica crecerá a dos velocidades, dicen ambas instituciones financieras internacionales: los países importadores de petróleo en América Central y el Caribe crecerán mucho más rápido que los que exportan petróleo y otros productos básicos en Sudamérica. México, que exporta petróleo pero tiene una economía bastante diversificada, estará en un punto medio, dicen.

Entre las economías que tendrán peor desempeño en 2015 estarán Venezuela, Argentina y Brazil, los mayores exportadores de materias primas de la región.

Venezuela, que depende del petróleo para el 96 por ciento de sus exportaciones totales, tendrá un crecimiento negativo del 2 por ciento este año, según el Banco Mundial. Los bancos privados pronostican que la economía de Venezuela se desplomará a un crecimiento negativo de hasta el 4 por ciento. Venezuela tiene la tasa de inflación más alta del mundo, proyectada en 70 por ciento para 2015.

La economía de Argentina se contraerá un 0.3 por ciento y la economía de Brazil crecerá sólo 1 por ciento, según los pronósticos del Banco Mundial. Según Goldman Sachs y otras empresas privadas, Brazil crecerá apenas un 0.7 por ciento o menos este año.

Entre los países de la región que les irá mejor este año están Panamá, que crecerá un 6.1 por ciento, República Dominicana con un 4.9 por ciento, Perú con un 4.8 por ciento, Colombia con un 4.4 por ciento, y México en un 3.3 por ciento, según el Banco Mundial. La mayoría de estos países exportan gran parte de sus productos a Estados Unidos, la mayor economía del mundo, cuya economía se está recuperando rápidamente.

Mi opinión: América Latina debe adoptar urgentemente una nueva agenda de crecimiento. En lugar de seguir en piloto automático, dependiendo de las exportaciones de materias primas y manufacturas básicas, la región debería apostarle fuertemente a la educación de calidad, la innovación y la integración a la economía global, para poder vender productos más sofisticados a los mercados más grandes del mundo.

En lugar de realizar constantes cumbres presidenciales que terminan con declaraciones huecas sobre la unidad regional, los países latinoamericanos deberían juntarse para negociar acuerdos comerciales con los Estados Unidos, la Unión Europea y Asia. Hoy, América Latina representa sólo el 5 por ciento del comercio mundial de mercancías: si no se inserta más en la economía global, se quedará aún más atrás.

Al mismo tiempo, América Latina debe mejorar sus bajos estándares de educación e innovación. Hoy en día, los paises de la región están en los últimos puestos de las pruebas internacionales PISA que miden el desempeño académico de estudiantes de 15 años. Y todos los países de América Latina juntos registran apenas un diez por ciento de las patentes de nuevas invenciones que registra un solo pais asiático –Corea del Sur- ante la Organización Mundial de la Propiedad Intelectual.

Es hora de que la región empiece a hacer lo que los paises asiáticos vienen haciendo desde hace tiempo: hacer a un lado sus prejuicios ideológicos obsoletos, e insertarse en la economía global del conocimiento.

“OPPENHEIMER PRESENTA” Fuente: http://www.elnuevoherald.com

Quem somos, onde estamos, para onde vamos?

Para se ajustar aos novos tempos, o Brasil precisa se integrar em tempo real no seu próprio espaço interno e no mundo em geral.

Luis Felipe de Seixas Corrêa é um diplomata brasileiro.

Pensei em começar esta minha primeira coluna com uma reflexão sobre o Brasil no mundo: «Quem somos, onde estamos, para onde vamos?» O tema talvez seja muito pretensioso. Na verdade, somos tantas coisas, estamos em tantas situações diferentes e não temos ideias muito claras sobre para onde estamos indo. Mas quem sabe possa refugiar-me em abstrações. Como desde a primeira vez, no início dos anos setenta em que foi dada a palavra ao representante do Brasil na reunião de um Comitê da ONU em Nova York. E o representante do Brasil era eu. Um menino de 26 anos, que ainda achava possível mudar o mundo, que os países subdesenvolvidos iriam se desenvolver, que as regras internacionais estariam sempre ancoradas no Direito e não na força, que a razão terminaria por prevalecer: o sonho brasileiro, presente, de uma forma ou de outra, em praticamente todos os nossos pronunciamentos internacionais. Fixando o olhar na placa em frente a mim, onde estava escrito em letras maiúsculas «BRAZIL», pensei por um instante: «em nome de que Brasil falo eu aqui nesta reunião? São tantos os Brasis!»

Felizmente, não deixei que estas dúvidas existenciais inibissem a minha iniciativa. Disse o que tinha de dizer. Essa indagação, porém, me acompanhou carreira afora. E me acompanha até hoje.

Na verdade, a complexidade e a multiplicidade do «ser» Brasil sempre esteve e está ainda escancarada. É só abrir os olhos, andar pelas cidades, observar os contrastes entre as pessoas, os ambientes e os espaços públicos. Poucos dias de chegado de volta ao Rio de Janeiro, fui ao centro para um encontro. Vestido de terno e gravata, como sempre havia ido à cidade. De repente, assustei-me com um golpe nos ombros vindo pelas costas. Um assalto, pensei. Não. Era um rapaz carregando algum pacote para entrega a me dizer sorridente: «E aí nobreza? Se deu bem na vida! Não esquece dos amigos!» Não pediu nada. Simplesmente seguiu seu caminho. Ao cabo de alguns passos voltou-se atrás e me deu um sorriso cúmplice, que reciproquei com um aceno de cabeça.

Do susto passei à reflexão e enxerguei no episódio a manifestação de traços bem brasileiros: a malícia, a singeleza, a bonomia. Mas não deixei de pensar nas percepções cruzadas que me separavam do simpático rapaz, no significado do meu terno e gravata em contraste com seu uniforme de trabalho: a ideia de «nobreza», algo que vem do mais fundo da história do Brasil, nos quase 400 anos em que de fato existiam verdadeiros nobres no país, rodeados de escravos, indígenas e mestiços. Nobres que ainda povoam a imaginação popular, ressurgindo a cada ano nos desfiles de Carnaval. Contrastes que se expressam a olhos vistos nas cidades tomadas por moradores de rua, assim como no campo dos sem-terra e dos trabalhadores rurais em áreas remotas e desassistidas.

Esse é o retrato do Brasil plural. Um país que foi capaz de construir a duras penas um processo institucional democrático, mas que ainda não conseguiu — apesar de grandes progressos nas últimas décadas — estabelecer maior coesão social.

Um Brasil que ainda não anda de terno e gravata pelas ruas do mundo, obrigado a lidar cotidianamente com um cenário internacional frequentemente adverso, no qual ainda influi pouco. Somos decerto atores principais nas negociações das chamadas «questões globais», como meio ambiente, direitos humanos, clima, comércio e assim por diante. Nelas tanto podemos contribuir pelo que fizermos para resolver os problemas, quanto podemos atrapalhar pelo que deixarmos de fazer. Poder, em última análise, serve para isso mesmo: resolver ou complicar! Depende da configuração considerada ideal por quem estiver sentado diante da placa «BRAZIL» , onde quer que os temas estejam sendo considerados.

No que se refere às questões mais diretamente ligadas a relações bilaterais e regionais, a verdade é que ainda não vamos — fora a retórica — mais adiante do que ocorre na nossa vizinhança imediata. O que já não é pouco, dado o emaranhado de problemas da América do Sul.

O quadro atual é particularmente complexo. As potências hegemônicas já não ostentam boa parte de sua liderança; os acontecimentos internacionais tornaram-se menos previsíveis; assim como as organizações multilaterais, globais e/ou regionais, perderam funcionalidade. Verifica-se, em consequência, acentuada tendência à fragmentação, acompanhada do ressurgimento de rivalidades dispersas e de unilateralismos. Os EUA e a Aliança Atlântica não dispõem mais do peso acumulado nas décadas seguintes à II Guerra; o confronto com o fundamentalismo islâmico tende a se aprofundar na prolongada ausência de uma solução para a questão palestina, assumindo a cada momento configurações diversas; a crise energética e o tema do aquecimento global podem engendrar situações de conflito e acentuar divisões entre os mundos desenvolvido e periférico; assim como a pobreza e a exclusão na África, na Ásia e na América Latina, por sua vez, são capazes de desencadear novos ciclos de crises regionais e novos surtos de autoritarismo.

Para se ajustar aos novos tempos, o Brasil precisa se integrar em tempo real no seu próprio espaço interno e no mundo em geral. Na verdade, arrastamos os pés. Sem a necessária coesão interna, nosso país ainda se projeta de maneira desencontrada no plano internacional: ora contestatário, ora dono da verdade, ora com uma retórica autolaudatória, ora ausente, ora em sintonia com os países mais avançados, ora em alianças retóricas com países estacionados no tempo. Assim nos vemos e somos vistos no mundo.

O quadro atual é extremamente complexo: O Brasil tem a responsabilidade e deve prover-se das condições necessárias para encontrar soluções para seus próprios problemas em harmonia — não em contradição — com o mundo. Fácil de falar. Difícil, muito difícil, de fazer. Mas é preciso insistir. Afinal, de acordo com a antiga sabedoria popular brasileira: «Na vida tudo termina bem. Se as coisas não estão bem, é porque ainda não terminaram».

Fuente: http://brasil.elpais.com/

CAF: (Streaming ) II Conferencia CAF-LSE «Geopolítica y el Sur Global: Desafíos del orden mundial emergente»

Londres, Reino Unido, 16 de enero de 2015

El encuentro, se realiza en estos momentos en la sede de London School of Economics and Political Science, y propiciará el análisis de las reconfiguraciones en curso del orden mundial desde la perspectiva del surgimiento del Sur Global, así como sus efectos sobre el multilateralismo y la cooperación Sur-Sur.

Ponencias de Oradores principales:

- Ricardo Lagos, ex presidente de Chile

- José María Aznar, ex presidente del Gobierno de España

- Enrique García, presidente ejecutivo de CAF

Proyectos público-privados, ¿solución a las turbulencias económicas?

Las APP están de moda en América Latina. Pero no son solo esas aplicaciones ingeniosas que se descargan en los celulares, y que permiten desde pedir un taxi hasta manejar la cuenta del banco. Nos referimos a las asociaciones público-privadas, una vía cada vez más utilizada en la que los gobiernos logran llevar a cabo grandes obras de infraestructura sin poner en peligro sus finanzas.

Si bien el concepto no es nuevo —la concesión de un proyecto en el cual el Estado no tiene necesariamente compromiso de inversión—, es en los últimos años que ha tomado vuelo en América Latina: en 2012 se alcanzó la mayor cifra de participación del sector privado en proyectos de infraestructura en la última década, con inversiones de 87.000 millones de dólares, un 50% más que el año anterior.

Ese año, según cifras recopiladas en un estudio del Banco Mundial, se llevaron a cabo 78 nuevos proyectos de infraestructura en 12 países latinoamericanos, encabezados por Brasil, Chile y Perú, principalmente en cuatro sectores: energía, transporte, telecomunicaciones y agua y saneamiento.

Según los expertos, las dos grandes ventajas de las APP son, primero movilizar financiamiento privado para que los gobiernos no tengan que recurrir a sus recursos, a veces escasos sobre todo en épocas de turbulencias económicas; y segundo, contar con el conocimiento y el manejo gerencial y técnico del sector privado en proyectos que antes eran gestionados por el sector público.

Es por ello que los países de la región han aprobado una serie de leyes, adaptadas a sus realidades económicas, para estimular este tipo de asociaciones, en donde se consigna como llevar a cabo un proyecto desde su creación hasta su puesta en marcha.

“Claramente es un fenómeno regional y hay un claro interés de los países de explorar esta vía”, asegura Richard Cabello, gerente para América Latina de la unidad de APPs de la Corporación Financiera Internacional, organismo del Banco Mundial enfocado en el sector privado. “En términos de actividad el grupo de avanzados lo conforman Chile, Perú, Colombia, México y Brasil, que ya tienen leyes aprobadas y han creado instituciones para desarrollar APPs y son los que atraen mayor número de inversionistas internacionales”.

Pero hay otros países que ya están viendo las ventajas competitivas de estas asociaciones. Honduras, El Salvador y Guatemala han aprobado leyes para desarrollar APPs en los últimos tiempos, mientras que Uruguay y Paraguay están encargándose de identificar oportunidades, al igual que algunos países del Caribe.

¿Dónde invertir?

América Latina se enfrenta a una desaceleración económica después de una década de bonanza que contribuyó a un crecimiento histórico de su clase media. La situación ahora es cómo prepararse cuando hay que desarrollar grandes autopistas, acueductos o centrales eléctricas para cubrir la mayor demanda de servicios de los latinoamericanos.

Según Cabello, tener APPs en funcionamiento puede ayudar a contrarrestar la desaceleración atrayendo inversión privada a través de consorcios entre extranjeros y nacionales, donde el foráneo brinda su experiencia técnica y el nacional el conocimiento local. “Si se logra estructurar un programa de APPs, en lugar de ir proyecto por proyecto, se podría atraer inversión masiva, tanto nacional como extranjera, lo cual sirve para movilizar la construcción, y, además de atraer fondos, generan numerosos empleos”, afirma.

Porque no sólo se trata de construir carreteras y puentes. Brasil y Colombia, por ejemplo, están desarrollando a gran escala puertos y redes ferroviarias que quieren otorgar en concesión, así como algunos aeropuertos.

En energía, los grandes oleoductos y gasoductos así como las plantas térmicas siguen atrayendo el interés de los inversionistas. México es un claro ejemplo ya que con su reforma energética necesita de gran cantidad de fondos para llevar a cabo sus ambiciosos planes.

Pero además de las grandes infraestructuras, hay otros sectores que están guiñando a la participación privada: educación y salud. Este último es el que está generando más movimiento con la edificación de hospitales y otro tipo de centros médicos en México y Brasil, y es cada vez más activo en Perú en un esquema donde la construcción y el mantenimiento de la infraestructura y algunos servicios básicos corren a cuenta del sector privado pero la atención médica sigue controlada por el Estado.

Pero también lo hay donde el servicio médico es privado, como en Bahia, Brasil. Aquí la construcción de los edificios fue pública, pero el equipamiento y el servicio médico está en manos privadas y es ofrecido sin coste.

Atraer más financiamiento

Los principales financiadores de los proyectos desarrollados a través de APPs han sido los bancos. Sin embargo, tras la crisis, los préstamos bancarios de largo plazo se han vuelto más caros y difíciles de conseguir, aumentando la relevancia de otras fuentes de financiación: los fondos de pensiones. Estos invierten un gran volumen de recursos a largo plazo en el mercado de capitales para así cumplir con sus obligaciones de larga duración.

Daniel Pulido, experto en transporte del Banco Mundial, comenta que los fondos de pensiones han crecido significativamente, y en un contexto de bajas tasas de interés han intensificado la búsqueda de oportunidades de inversión que les permitan diversificar sus tenencias y aumentar la rentabilidad con un riesgo aceptable.

En respuesta a esta coyuntura, “lo que se está tratando de hacer es diseñar productos para que los fondos de pensiones se sientan cómodos invirtiendo directamente en estos proyectos, aumentando así la oferta de financiación de largo plazo y reduciendo su costo”, asegura.

En el pasado, Chile consiguió que los fondos de pensiones invirtieran un volumen importante de recursos en APPs reduciendo su riesgo con garantías financieras ofrecidas por aseguradoras de bonos. Esta ya no es una opción, debido a que estas aseguradoras prácticamente desaparecieron tras la crisis financiera global. Sin embargo, hoy se están desarrollando otros instrumentos para hacer más atractivos los financiamientos de infraestructura en el mercado de capitales. Colombia está trabajando en un modelo de bono de infraestructura que incorporaría garantías parciales de riesgo, en tanto que el Gobierno de Brasil instituyó una exención de impuestos para los inversionistas internacionales que financien proyectos prioritarios a través de bonos emitidos en los mercados de capitales.

Fuente: elpais.com/María José González – editora online del Banco Mundial.

Cómo acelerar la innovación en el 2015

AOPPENHEIMER@ELNUEVOHERALD.COM

He aquí algunas ideas poco conocidas que los gurúes de la innovación recomiendan adoptar a los países latinoamericanos en el 2015 para mejorar sus sistemas de innovación, ciencia, tecnología y educación, en los que América Latina sale muy mal parada en los rankings internacionales.

Hay desde luego otros aspectos más mportantes — como alentar a los emprendedores en lugar de reprimirlos, reducir la burocracia y luchar contra la corrupción — que algunos países de la región deberían hacer para prosperar en la nueva economía global del conocimiento, en la que el trabajo mental vale cada vez más, y el manual cada vez menos.

Pero hay algunas medidas más específicas que también deberían considerar, según algunos de los principales expertos en innovación.

En primer lugar, los países podrían ofrecer premios a los innovadores que inventen productos con gran potencial comercial.

El gobierno de Estados Unidos poco tiempo atrás creó un sitio web —challenge.gov — donde 45 ministerios y agencias federales, incluyendo la NASA, ofrecen hasta $5 millones en premios para aquellos que resuelvan desafíos tecnológicos concretos. Tambin existen fundaciones privadas, como el Premio Ansari X, que ofrecen recompensas millonarias a quienes resuelvan desafíos tecnológicos.

Hay una larga historia de premios para las innovaciones. En 1795, Napoleón I ofreció 12,000 francos a quien inventara un método para conservar los alimentos durante las largas marchas de su Ejército, lo cual llevó a la invención de las latas de alimentos sellados. En 1919, el magnate hotelero Raymond Orteig ofreció $25,000 dólares para el primer piloto que volara de París a Nueva York, que ganó Charles A. Lindbergh en 1927.

En segundo lugar, los países podrían reformar sus obsoletas leyes de bancarrota, que estigmatizan a quienes fracasan en una iniciativa empresarial. Las leyes actuales, que prohíben que los fundadores de empresas quebradas puedan abrir un nuevo emprendimiento en varios años, son uno de los principales frenos para la innovación en América Latina.

En el 2014, Chile dio un buen ejemplo al aprobar una nueva ley de bancarrota que elimina muchas de estas trabas. El espíritu de la nueva ley es permitir que los empresarios que van a la quiebra puedan “volver a levantarse rápidamente”, me dijo el ministro de economía chileno Luis Felipe Céspedes.

Un estudio reciente del Banco Mundial y la Corporación Financiera Internacional demuestra que en algunos de los países más innovadores del mundo — como Estados Unidos, Japón y Corea del Sur — una empresa en bancarrota tarda un promedio de entre seis meses y un año y medio para resolver sus problemas legales. Comparativamente, en la mayoría de los países de América Latina se tarda entre tres y 5.3 años.

En tercer lugar, los países podrían empezar a enseñar la innovación en las escuelas. Así como les enseñamos a los niños el alfabeto, hay que enseñarles a leer códigos de programación, y — sobre todo — estimular su pensamiento crítico.

Los expertos coinciden en que, en la era de Google, donde cualquiera puede obtener cualquier información, lo importante no es lo que los niños “saben”, sino lo que puedan hacer con lo que saben.

Como dice el profesor de la Universidad de Harvard, Tony Wagner, las escuelas deben dejar de premiar a los estudiantes con buenas calificaciones por lo que “saben”, y en su lugar comenzar a darles buenas calificaciones por su capacidad para analizar y resolver problemas.

En cuarto lugar, los países de América Latina deben considerar evaluar a sus universidades, entre otros aspectos, por su salida laboral. El presidente Barack Obama acaba de anunciar que el gobierno de Estados Unidos hará precisamente eso a partir del 2015, para evitar darle fondos públicos a universidades que no tienen mucho éxito en que sus egresados sean absorbidos por el mercado laboral.

Gabriel Sánchez Zinny, autor del libro “Educación 3.0: La lucha por el talento en América Latina” y fundador del sistema escuelas técnica-vocacionales Kuepa en la región, dice que ésta sería una gran idea para América Latina.

Tomando en cuenta que los gobiernos latinoamericanos subsidian a las universidades, incluso más que en Estados Unidos, y que un gran número de graduados universitarios latinoamericanos no pueden encontrar trabajo, Sánchez Zinny afirma que “los gobiernos de América Latina deberían ser los primeros interesados en clasificar a las universidades según su capacidad para preparar a sus graduados para el mercado laboral”.

Mi opinión: no hay duda de que crear un ecosistema que promueva la innovación, como Silicon Valley, es una tarea muy compleja, que comienza con tener un Estado que deje hacer, un sector privado dinámico y una cultura de admiración por los emprendedores.

Pero todos los países — incluido Estados Unidos — pueden aprender de lo que otros están haciendo para salir adelante en la carrera por la innovación. Sería ideal que los países latinoamericanos consideren algunas de estas propuestas en este 2015 que recién empieza.

Fuente: http://www.elnuevoherald.com

Expansión Empresarial y Multilatinas: Principales problemas para el desarrollo de la economía regional

El CEAL pone a disposición de sus miembros y todos los interesados los resultados de la Serie 1: “Expansión Empresarial y Multilatinas” del Observatorio Empresarial de CEAL. Este ejercicio pretende aportar información que facilite la toma de decisiones y comprensión de las oportunidades y amenazas del sector privado ante la coyuntura regional al igual que la generación de propuestas de política pública que promuevan un ambiente socio-económico sostenible.

En 6 publicaciones, el CEAL presenta los resultados que recogen la opinión de grandes empresarios de la región sobre (i) Situación económica de la región; (ii) Principales problemas de la economía regional; (iii) Situación económica de las empresas; (iv) Internacionalización de las empresas; (v) Elementos para tomar la decisión de internacionalizarse y; (vi) Planes de expansión de las empresas.

Esta semana se presenta el tema «Principales problemas para el desarrollo de la economía regional»

Descargue el Brochure completo de “Expansión Empresarial y Multilatinas”

4 enigmas de la economía de América Latina en 2015

La economía mundial sigue sin despegar. El Fondo Monetario Internacional (FMI), que en enero de 2014 vaticinaba una fuerte recuperación global, fue moderando su optimismo a lo largo del año

La realidad es que estamos empezando 2015 con la misma pregunta que nos hicimos en 2013 y 2014: ¿será este el año del despegue? Estimamos que 2015 será mejor, pero nada más. Mike Jakeman, analista global del EIU.

En su último informe bajó sus predicciones de crecimiento mundial en 2014 a un 3,3% (0,4% menos que en abril) y a 3,8% en 2015. Las estimaciones privadas son aún más pesimistas.

Goldman Sachs calcula un 3% para el año saliente y 3,4% para el entrante. La Unidad de Inteligencia (EIU) del semanario británico “The Economist”, habla de un 2,2% y un 2,9%.

“Comparado con antes del estallido financiero de 2008, no es alentador”, señaló a BBC mundo Mike Jakeman, analista global del EIU.

“La realidad es que estamos empezando 2015 con la misma pregunta que nos hicimos en 2013 y 2014: ¿será este el año del despegue? Estimamos que 2015 será mejor, pero nada más”.

El petróleo

Una diferencia con años previos es que 2015 comienza con un precio del petróleo a casi la mitad del año previo.

A mediados de diciembre el barril se situó por debajo de los US$65 y, según muchos analistas, podría descender a US$50 en la primera mitad de 2015.

Esta tendencia es negativa para exportadores como Rusia, Ecuador y Venezuela, para la cotización de las petroleras y los balances de bancos expuestos a estas compañías, pero a nivel global tiene un efecto positivo.

En los 70 y 80 el alto precio del petróleo produjo crisis globales. A fines del siglo 20 y principios del 21, con precios bajos, hubo crecimiento global. Lo deseable, pues, es que se mantenga en los actuales niveles.

Campo petrolero en EE.UU.

Se calcula que por cada 10 centavos de dólar que baja el precio del dólar, crece la economía global en un 0,1%.

Pero el petróleo no es una varita mágica: la economía global no depende únicamente de su precio.

“Nuestro cálculo es que por cada 10 centavos de dólar que baja el precio, crece la economía global en un 0,1%. Si el precio se mantiene en estos niveles el crecimiento adicional global será del 0,3%. Es un factor positivo, pero no resuelve todos los problemas económicos globales. Incluso en una zona importadora neta del recurso como la Eurozona puede tener un efecto deflacionario contraproducente”, indicó Jakeman a BBC Mundo.

Europa

Los países de la Unión Europea (UE) que manejan el euro como moneda única son una de las claves del desempeño global. Lo ideal para la recuperación mundial de la economía es que salga de la crisis y empiece a crecer.

En 2014 la eurozona apenas evitó la recesión. En noviembre la misma Comisión Europea bajó las predicciones de crecimiento para 2015 de 1,7% a 1,1%.

Uno de los mayores peligros que enfrenta el bloque es la deflación, una caída contínua de los precios que posterga el consumo a la espera de un abaratamiento de los productos, conduciendo a quiebras empresarias y desempleo.

La Eurozona tiene la tasa de interés más baja de su historia (0,2%) y ha iniciado lentamente un proceso de flexibilización monetaria, equivalente a una moderada emisión de dinero, para estimular el consumo, pero nada parece dar resultado.

“La baja del petróleo tiene un efecto contraproducente porque va a contribuir a la deflación de los precios. Y no se sabe qué impacto tendrá una emisión monetaria porque, a diferencia de Estados Unidos, no se ha llevado adelante con la dimensión y la velocidad necesarios”, señala Jakeman.

A este incierto panorama económico se le añade otro más impredecible a nivel político.

La elección anticipada en Grecia a fines de enero podría dar una victoria a la coalición de izquierda- antiausteridad Syriza que muchos analistas consideran que llevaría al país a abandonar el euro.

Escultura con fondo de la bandera europea

Europa no termina de salir de la crisis en que ha estado sumida.

“Syriza no promueve la salida del euro, pero su programa económico lo vuelve inconciliable con la política dominante en la eurozona. A esto se suma que 2015 es un año de elecciones en países de la Unión Europea que pueden dar paso a gobiernos inestables”, señala Jakeman.

A los comicios en dos países periféricos de la eurozona como Portugal y España (que tiene en Podemos un potencial equivalente de Syriza), se suman inciertas elecciones en países de la UE que han mantenido la moneda nacional como el Reino Unido y Suecia.

Estados Unidos

A diferencia de la UE, Estados Unidos está experimentando una fuerte recuperación económica.

En el segundo trimestre de 2014 Estados Unidos creció a un 4,6% y en el tercero un 3,5%. La economía mundial se beneficiaría de una repetición de este desempeño en 2015.

Fábrica de automóviles en Estados Unidos

La creación de decenas de miles de empleos en EE.UU. ha sido crucial para la economía de ese país, cuyo desempeño tiene repercusiones mundiales.

“Creemos que va a seguir creciendo a este paso. En cada mes de los últimos 10 meses Estados Unidos ha creado más de 200 mil puestos laborales. Esto es muy importante en una economía en la que el consumo doméstico representa un 70% del PIB”, señala Jakeman.

Este mayor optimismo económico ha hecho que el gobierno diera por terminado en 2014 el programa de flexibilización monetaria iniciado poco después de la caída de la firma financiera Lehman Brothers en 2008.

Como cada vez que “Estados Unidos estornuda, el mundo se resfría”, este cambio de política monetaria está teniendo un fuerte impacto en los países en desarrollo.

Uno de los ejemplos más sonados es la cotización del Real brasileño que cayó en un 40% respecto al dólar en los últimos seis meses.

“La apreciación del dólar continuará, porque la expectativa es que Estados Unidos aumentará las tasas de interés en 2015 con lo cual mucho capital que estaba en los países en desarrollo regresará a Estados Unidos. Esto va a afectar la cotización de la moneda de estos países como ya se vio en 2013, cuando se empezó a hablar del tema. Pero no habrá caos financiero porque ha sido un proceso gradual que ha permitido un acomodamiento de los distintos actores”, opina Jakeman.

China y América Latina

Una fábrica en China

Siempre que el crecimiento de la economía china no baje de 7 puntos, el país seguirá siendo motor de la economía global.

Con Japón sumido en una nueva recesión, China se ha afianzado como segunda economía mundial. Al mismo tiempo ha cambiado su modelo de crecimiento de uno basado en las exportaciones a otro más equilibrado entre las ventas externas y el consumo interno.

El precio de este cambio es que, en vez del crecimiento de dos dígitos, el PIB chino aumentará “solo” un 7,3%. Y mientras no baje de los 7 puntos, China seguirá siendo uno de los motores de la economía global.

Sin embargo, algunos analistas temen un “aterrizaje forzoso” con una caída de más de tres puntos que generaría fuertes tensiones políticas y económicas.

Según esta visión, el excesivo estímulo estatal aplicado tras la crisis de 2008 ha generado una insostenible deuda bancaria e inmobiliaria que va a terminar en una cadena de bancarrotas, equivalente a la hecatombe “subprime” de Estados Unidos en 2007-2008.

Según John Ross, economista senior del Instituto Chongyang de la Universidad Renmin de Pekín, este análisis no toma en cuenta el funcionamiento real del sistema financiero chino.

“Es un sistema financiero estatal. El sector estatal le está prestando al sector estatal: deudor y acreedor son los mismos. La realidad es que hace 20 años que se anuncia un derrumbe chino y no ocurre. El debate real en China hoy es si conviene crecer a un 7,5% o a un 7%. Esto no es una crisis”, indicó Ross a BBC Mundo.

Buena noticia para los países latinoamericanos que crecieron en la última década de la mano del aumento de las materias primas y la inversión china.

Si bien el precio de los commodities ha bajado en los últimos 18 meses, todavía está a un alto nivel.

Según la CEPAL América Latina duplicará en 2015 su crecimiento del 1,1% al 2,2%.

El EIU, que es un poco más optimista en su estimación (2,6%), señala que la región tendrá que intensificar el uso de alternativas económicas para compensar las nuevas condiciones internacionales.

“América Latina tendría que estimular más el consumo doméstico para hacer frente tanto a la baja de los commodities como al alza de las tasas de interés en Estados Unidos”, concluye Jakeman.

Fuente: BBC Mundo

Panel O efeito da reaproximação diplomática entre EUA e Cuba

El Presidente del CEAL Internacional, Ingo Plöger, asistió al programa GloboNews en Sao Paolo Brasil, junto con los Embajadores Roberto Abdenur y Rubens Barbosa para participar del Panel «O efeito da reaproximação diplomática entre EUA e Cuba». El panel discutió el reciente acercamiento entre Estados Unidos y Cuba, y en particular sus efectos en la geopolítica mundial.